Продажа товаров на Wildberries становится все более популярной моделью ведения бизнеса. Но селлеры часто сталкиваются с трудностями при организации бухгалтерского и налогового учета таких операций. Как вести бухгалтерию на ВБ, читайте в этой статье.

Оформление отношений с маркетплейсом

Для ведения бухучета на маркетплейсах продавец обычно заключает два ключевых договора:

1.Договор на размещение товаров — основной документ, в котором продавец выступает заказчиком, а маркетплейс — исполнителем услуг по размещению и продвижению продукции.

2.Договор на продвижение — здесь роли меняются, маркетплейс становится заказчиком, а продавец — исполнителем услуг продвижения на платформе.

Перед тем как вести бухучет на маркетплейсах, важно понимать, что деньги по этим договорам нужно отображать правильно, разделяя доходы и расходы, а также учитывать другие особенности бухучета на маркетплейсах.

Перед тем как вести бухучет на маркетплейсах, важно понимать, что деньги по этим договорам нужно отображать правильно, разделяя доходы и расходы, а также учитывать другие особенности бухучета на маркетплейсах.

Важно понимать, что деньги по этим договорам нужно отображать правильно, разделяя доходы и расходы, а также учитывать другие особенности бухучета на маркетплейсах.

Бухгалтерия на маркетплейсах: как вести учет

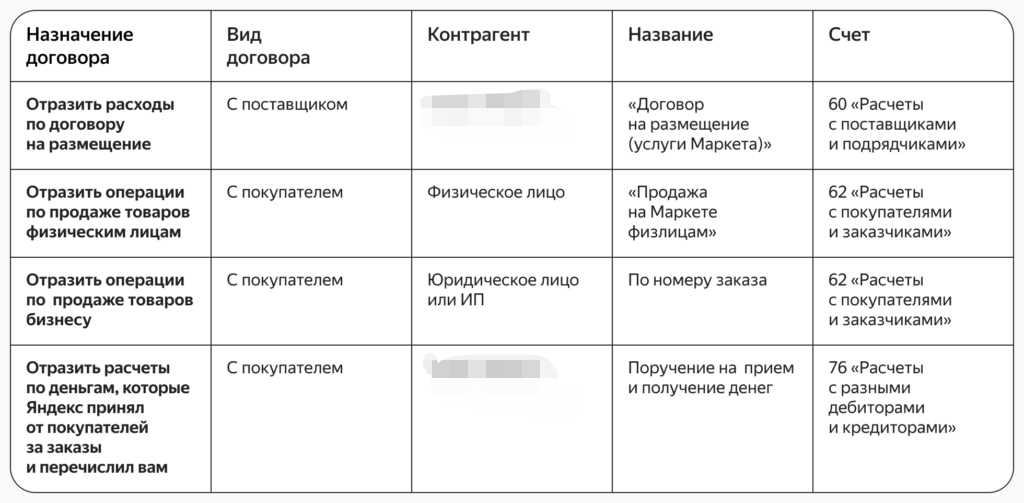

При продаже на ВБ бухучет предполагает использование следующих кодов:

60 «Расчеты с поставщиками и подрядчиками» — для отражения взаиморасчетов с маркетплейсом по услугам размещения и перечисления платежей за проданные товары

62 «Расчеты с покупателями и заказчиками» — для учета продаж товаров конечным покупателям

76 «Расчеты с разными дебиторами и кредиторами» — для учета движения денежных средств

Чтобы ведение бухучета на маркетплейсах было правильным, важно разделять операции по разным договорам. Рекомендуем завести отдельные субсчета для расходов по услугам маркетплейса, поступлений от маркетплейса за проданные товары, продаж юридическим и физическим лицам.

Отражение расходов по размещению

Расходы по договору размещения отражаются на основании ежемесячных актов об оказании услуг от маркетплейса.

Для компаний на УСН без НДС типовые проводки будут:

Дебет 20 (44) Кредит 60 — отражены расходы на услуги маркетплейса

Для плательщиков НДС на общей системе:

Дебет 20 (44) Кредит 60 — отражена стоимость услуг без НДС

Дебет 19 Кредит 60 — выделен входящий НДС

При этом НДС высчитывается после регистрации счета-фактуры в книге покупок. Другой важный нюанс о том, как вести бухгалтерию на маркетплейсах с нуля — если используется взаимозачет (маркетплейс удерживает свое вознаграждение из поступлений от покупателей), то расходы признаются в момент проведения такого взаимозачета, а не в момент подписания акта.

Кратко рассказали, почему именно WildCRM поможет вам принимать решения по бизнесу и принимать решения для улучшения финансового результата. Пройдите регистрацию и получите возможность опробовать сервис бесплатно в течение 3-х дней.

Бухгалтерия на маркетплейсах как вести учет выручки по договору продвижения

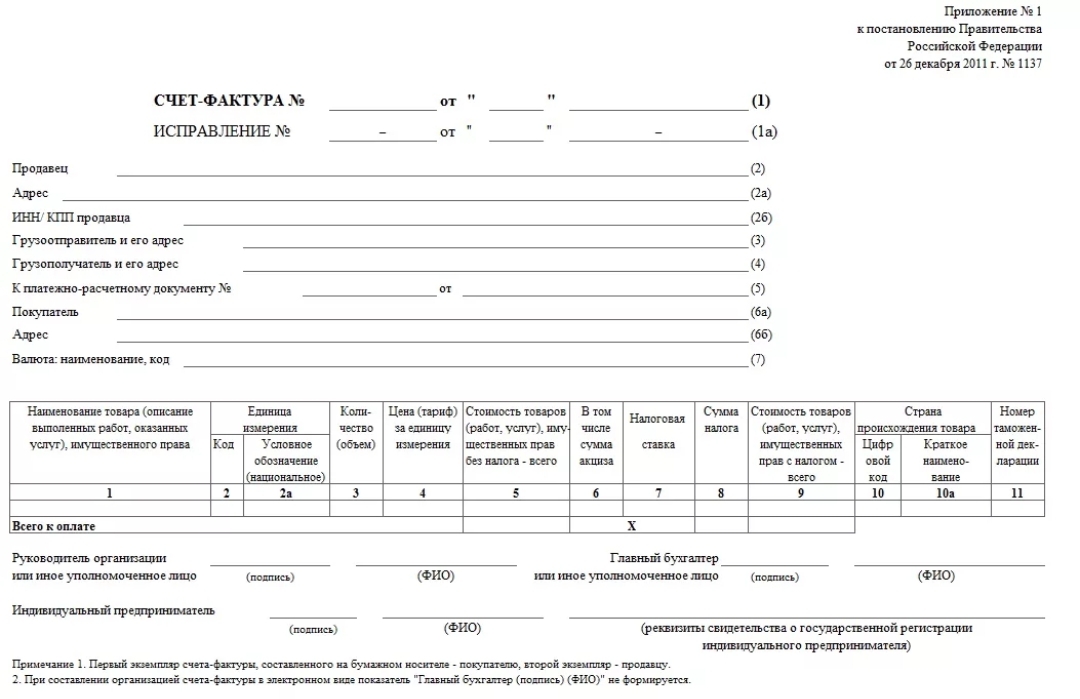

Выручка по договору продвижения — это по сути комиссионное вознаграждение, которое маркетплейс выплачивает продавцу за привлечение покупателей. Для компаний на ОСНО маркетплейс ежемесячно предоставляет акт об оказании услуг и счет-фактуру.

На основании этих документов делаются проводки:

Дебет 62 Кредит 90.1 — отражена выручка от услуг продвижения

Дебет 90.3 Кредит 68.2 — начислен НДС с выручки

Для компаний на УСН достаточно одностороннего акта с электронной подписью маркетплейса. Вся сумма отражается как выручка:

Дебет 62 Кредит 90.1 — отражена выручка от услуг продвижения

При этом важно помнить, что доход для целей налогообложения на УСН признается только по факту поступления оплаты от маркетплейса. Поэтому необходимо отслеживать реальные поступления денег и отражать их в книге учета доходов и расходов бухгалтерии на маркетплейсах, чтобы вести учет правильно.

Учет движения товаров

Передача товаров на склад маркетплейса не является реализацией или передачей на комиссию. Это просто перемещение товаров для оказания услуг по хранению и отгрузке.

Типовая проводка при передаче:

Дебет 41 «Товары на складе маркетплейса» Кредит 41 «Товары на собственном складе»

Признание выручки от продажи товаров

Выручка от реализации продукции через маркетплейс признается на дату перехода права собственности к покупателю. Как правило, это дата передачи товара покупателю или транспортной компании.

Типовые проводки:

Дебет 62 Кредит 90.1 — отражена выручка от реализации товаров

Дебет 90.2 Кредит 41 — списана себестоимость проданных товаров

При этом важно учитывать, что часть товаров может быть возвращена покупателями. В этом случае выручку и себестоимость нужно сторнировать:

Дебет 62 Кредит 90.1 (сторно) — скорректирована выручка на сумму возврата

Дебет 90.2 Кредит 41 (сторно) — восстановлена себестоимость возвращенного товара

Учет расчетов с маркетплейсом

Маркетплейс выступает агентом по приему платежей от покупателей. Поэтому ежемесячно формируется отчет о движении денежных средств.

На основании этого отчета делаются проводки:

Дебет 76 Кредит 62 — отражено поступление оплаты от покупателей

Дебет 51 Кредит 76 — получены денежные средства от маркетплейса

Дебет 76 Кредит 60 — удержано вознаграждение маркетплейса (если используется взаимозачет)

Важно сверять данные этого отчета с собственным учетом продаж и поступлений.

Налоговый учет

Для целей налогообложения доходы и расходы от операций через маркетплейс учитывают в общем порядке.

Для компаний на УСН:

- Доходы признаются на дату поступления денег от маркетплейса.

- Расходы признаются после их фактической оплаты.

Для компаний на ОСНО:

- Доходы и расходы признаются методом начисления.

- НДС начисляется с полной стоимости проданных товаров.

Специфика бухгалтерского учета для маркетплейсов

Вопросы налогообложения деятельности на цифровых платформах напрямую связаны с применяемым предпринимателем налоговым режимом. Для организаций, работающих в рамках основной системы налогообложения, актуальными являются обязательства по налогу на прибыль организаций и НДС. Индивидуальные предприниматели на ОСНО уплачивают НДФЛ и НДС, это важно учесть, перед тем как вести бухгалтерию ИП на маркетплейсе. Применение упрощенной системы делает расчеты менее сложными, однако имеет собственные особенности ведения бухгалтерского учета на маркетплейсах.

Рассмотрим практический случай. Предприятие «Фруктовые технологии» специализируется на производстве и реализации кухонных электроприборов. Стоимость единицы товара составляет 12 000 рублей включая налог на добавленную стоимость. Производственные затраты равны 5 000 рублей. Комиссионное вознаграждение торговой площадки — 1 800 рублей (15% от продажной цены).

Основная система налогообложения

Если вести бухучет на маркетплейсах по модели ОСНО налоговые обязательства рассчитываются следующим образом:

НДС от реализации продукции: 12 000 ÷ 120% × 20% = 2 000 рублей. Данная сумма подлежит начислению в момент совершения продажи.

НДС, предъявленный к возмещению по комиссионным услугам: 1 800 ÷ 120% × 20% = 300 рублей. Эта сумма засчитывается при расчете НДС к доплате.

Размер НДС для перечисления в бюджет: 2 000 - 300 = 1 700 рублей.

База для исчисления налога на прибыль: 10 000 рублей (стоимость без НДС) - 5 000 рублей (производственные расходы) - 1 500 рублей (комиссия без учета НДС) = 3 500 рублей.

Сумма налога на прибыль: 3 500 × 20% = 700 рублей.

Общая налоговая нагрузка: 1 700 + 700 = 2 400 рублей.

В случае если вести бухгалтерию ИП на маркетплейсе на общем режиме, налог на прибыль заменяется подоходным налогом. Методика вычислений остается аналогичной:

Налоговая база сохраняется на уровне 3 500 рублей.

Подоходный налог: 3 500 × 13% = 455 рублей.

Совокупные налоговые платежи: 1 700 (НДС) + 455 (НДФЛ) = 2 155 рублей.

Предпринимателям, применяющим ОСНО или УСН, рекомендуется использовать автоматизированные системы, чтобы вести бухгалтерский учет на маркетплейсах. Современные решения способны интегрироваться с торговыми платформами, автоматически обрабатывать отчеты, вычислять налоговые обязательства, формировать книгу учета доходов и расходов, а также подготавливать необходимую отчетность.

Упрощенная система налогообложения

Ведение бухучета на маркетплейсах на УСН с лимитом до 60 миллионов рублей не требует выделения НДС. Налогообложение осуществляется либо с валового дохода, либо с разности доходов и расходов:

Объект «доходы»: 12 000 × 6% = 720 рублей.

Объект «доходы за вычетом расходов»: (12 000 - 5 000 - 1 800) × 15% = 1 770 рублей.

Начиная с 2025 года в УСН внесены изменения: превышение годового дохода свыше 60 миллионов рублей влечет обязанность по расчету и уплате НДС. Данное условие не отменяет применение упрощенного режима, но создает дополнительные обязательства. Периодический мониторинг приближения к установленному лимиту является важной задачей.

Для максимального упрощения того, как вести бухгалтерский учет на маркетплейсах, возможно рассмотрение автоматизированной УСН или налога на профессиональный доход. Эти режимы функционируют в автоматическом формате без необходимости подачи отчетности, однако содержат ограничения по размеру выручки, численности персонала и видам деятельности.

Как вести бухгалтерию на маркетплейсах с нуля без ошибок

Ошибки в бухучете на ВБ могут повлечь финансовые потери, заблокированные счета и административные санкции. Наиболее распространенные проблемы:

1) Некорректный учет выручки. Доходом признается полная стоимость реализованного товара, а не поступившая на расчетный счет сумма. Комиссионные платежи торговой площадки представляют собой расходы, а не уменьшение дохода.

2) Отсутствие электронного документооборота. Без ЭДО невозможно получение отчетных форм, универсальных передаточных документов и актов от торговой платформы. Это может вызвать претензии контролирующих органов, что важно учесть, если вы хотите вести бухгалтерию на маркетплейсах правильно. Для корректного функционирования необходима электронная подпись и подключение к оператору ЭДО.

3) Неоформленная товарная документация. Определенные категории товаров требуют наличия сертификатов соответствия или деклараций. Их отсутствие может привести к блокировке товарной карточки. При отсутствии необходимости в документах рекомендуется получить отказное письмо от Росстандарта.

4) Отсутствие собственной системы товарного учета. Полагаться исключительно на данные торговой площадки о товарных остатках нецелесообразно. Можно вести бухгалтерию на ВБ в собственной системе, что обеспечивает контроль продаж, списаний и поступлений, а также позволяет анализировать экономику по товарным позициям.

5) Нарушения требований маркировки и прослеживаемости. При реализации подлежащих маркировке товаров необходимо передавать информацию в систему «Честный знак» и соблюдать установленные правила. Несоблюдение может повлечь штрафные санкции или изъятие продукции. Этот момент селлеры часто забывают учесть, перед тем как вести бухгалтерию на маркетплейсах с нуля.

Общие рекомендации

Мы дадим еще несколько рекомендаций о том, как вести бухгалтерский учет на маркетплейсах. Во-первых, используйте отдельные субсчета для операций с каждой площадкой. Это позволит вести точную аналитику по разным маркетплейсам, если вы работаете с несколькими.

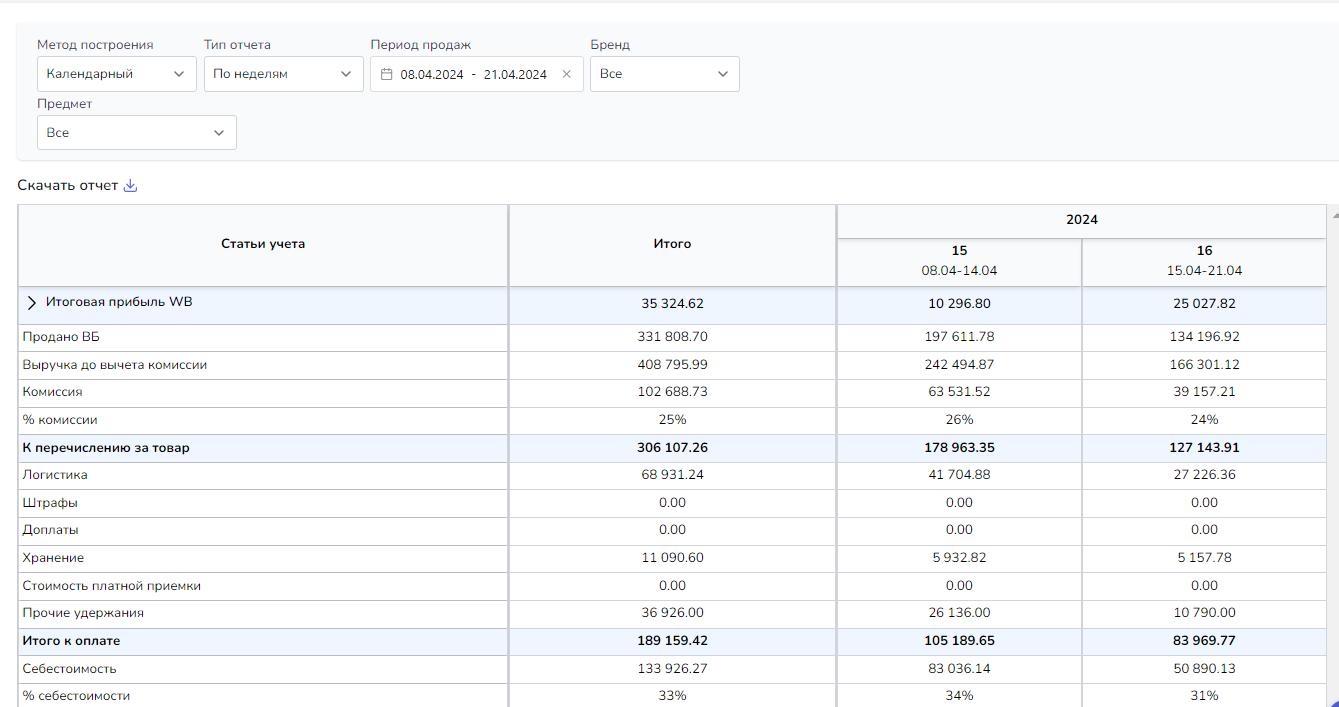

Ежемесячно сверяйте свои данные с отчетами маркетплейса и внимательно отслеживайте реальное движение денежных средств. Рекомендуется настроить автоматическую загрузку данных о продажах из личного кабинета в вашу учетную систему — это сэкономит время и снизит вероятность ошибок. Мы сверяем финансовые данные в сервисе WildCRM, это значительно экономит время.

Не забывайте регулярно проводить инвентаризацию остатков на складах маркетплейса. Важно также отдельно учитывать сопутствующие расходы на логистику, упаковку, фотосъемку и другие затраты, связанные с продажами на площадке.

Другая специфика маркетплейсов — для точного расчета рентабельности необходимо вести детальную аналитику по каждой товарной позиции. Это позволит вам оценивать эффективность продаж и принимать взвешенные решения по ассортименту. В WildCRM ведем аналитику поартикульно в динамике.

Грамотно организованный бухучет на ВБ поможет вам эффективно управлять продажами на маркетплейсах и развивать свой бизнес.

Зарегистрируйтесь на сервисе WildCRM и уже сегодня узнайте ваш финансовый результат бесплатно. Предоставляем пользователям тестовый период на 3 дня.